在线av 中文字幕 东吴证券:给以天赐材料买入评级

发布日期:2024-10-28 02:39 点击次数:88

东吴证券股份有限公司曾朵红,阮巧燕,孙瀚博近期对天赐材料(002709)进行商讨并发布了商讨证据《2024年三季报点评:功绩合适预期,盈利拐点可期》,本证据对天赐材料给出买入评级,面前股价为18.72元。

天赐材料

投资重心

户外内射公司24Q3功绩基本合适预期。公司24Q1-Q3营收88.6亿元,同降26.9%,归母净利润3.4亿元,同降80.7%,毛利率18.5%,同降9.9pct,归母净利率3.8%,同降10.6pct;其中24Q3营收34.1亿元,同环比-17.5%/+14.3%,归母净利润1亿元,同环比-78.3%/-18.2%,毛利率17.9%,同环比-6.4/-0.4pct,归母净利率3.0%,同环比-8.2/-1.2pct。

24Q2电解液出货13万吨+、全年瞻望20%-25%增长。咱们瞻望公司24Q3电解液出货13.6万吨+,环增20%+,Q3外供六氟折固2000吨+,环增30%+,折电解液近2万吨,揣度对应电解液出货15.5万吨,环增20%,且外销LiFSI起量,咱们瞻望Q3出货折固800吨。24年电解液咱们瞻望出货近50万吨,同比20%-25%增长,咱们瞻望24全年锂盐外供有望达0.8万吨折固,折电解液6万吨+,揣度总出货有望达约55万吨在线av 中文字幕,同增约40%,市占率进一步栽种。

24Q3电解液板块盈利1.1亿元+、单元利润已触底。咱们测算24Q3电解液单吨净利约0.08万元,环比握平,外供锂盐折固单吨利润0.3万元+,环降约35%,电解液板块24Q3揣度孝顺利润1.1亿元+,瞻望24全年电解液单吨利润0.09万元摆布。咱们瞻望六氟单元盈利24Q2已触底,瞻望24H2盈利底部守护。9月部分厂商加工费探涨0.1-0.2万元/吨。但琢磨关停产能仍需时候退出,咱们瞻望盈利25Q2有望回转。

磷酸铁24Q3赔本环比握平、日化踏实孝顺盈利。咱们瞻望24Q3磷酸铁及铁锂揣度性赔本约0.6亿元,环比握平,且计提减值0.14亿元,揣度影响利润0.74亿元,咱们瞻望24年磷酸铁业务揣度影响利润2亿元+。24Q3回收业务及碳酸锂套保孝顺利润约0.1亿元,24年资源回收板块有望孝顺利润0.5亿元+。日化业务咱们瞻望24Q3孝顺0.5亿元+利润,环比握平,瞻望24年孝顺利润2亿元+。

Q3用度环比小幅改善、老本开支同比下落较着。公司24Q1-Q3技术用度11.6亿元,同降4.3%,用度率13.1%,同增3.1pct,其中Q3技术用度4.2亿元,同环比-3.2%/+11.9%,用度率12.2%,同环比+1.8/-0.3pct;24Q1-Q3揣度性净现款流6.5亿元,同降54.3%,其中Q3揣度性现款流2.8亿元,同环比-62.6/-17.3%;24Q1-Q3老本开支6.3亿元,同降76.8%,其中Q3老本开支1.6亿元,同环比-74.2/+7.8%;24Q3末存货13亿元,较Q2末增6.8%。

盈利预测与投资评级:琢磨行业出清节拍,咱们下调公司2024年,上调2025-2026年归母净利预期至5.6/15.5/23.6亿元(原预期6.1/15.0/22.6亿元),同比-70%/+176%/+52%,对应PE为64/23/15倍,琢磨公司处于周期底部,异日价钱规复利润弹性较大,守护“买入”评级。

风险辅导:销量不足预期,盈利水平不足预期

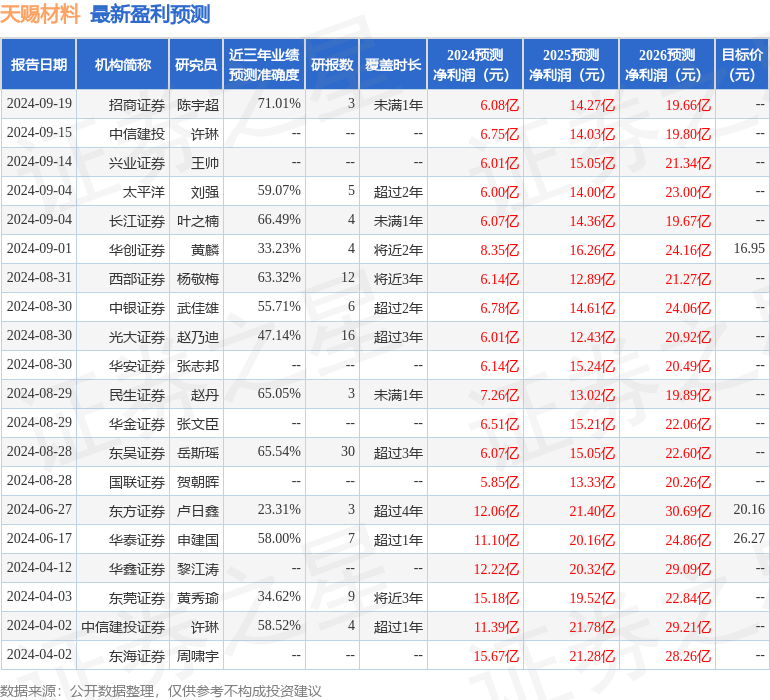

证券之星数据中心左证近三年发布的研报数据筹办,招商证券陈宇超商讨员团队对该股商讨较为久了,近三年预测准确度均值为71.01%,其预测2024年度包摄净利润为盈利6.08亿,左证现价换算的预测PE为58.5。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增握评级6家;夙昔90天内机构野心均价为16.95。

以上本体为证券之星据公开信息整理在线av 中文字幕,由智能算法生成,不组成投资提倡。